罗翠兰 刘陶琨

(广西方略土地房地产评估有限公司,南宁530200)

摘要:发展多种形式的适度规模已成为未来农业发展趋势,由此产生的土地承包经营权与经营权分置的条件已经基本成熟。本文主要从土地承包经营权与经营权分置的条件进行分析,界定耕地承包经营权与耕地经营权流转的内涵及权益差异特征,针对性地提出了收益还原法应用的思路与技术要点处理方法,以此实现耕地承包经营权、经营权流转有效估值与关联研究。

关键词:三权分置;承包经营权、经营权流转;权利;收益还原法;还原率;自然风险;市场风险;土地估值

随着我国农业现代化进程的推进,农村家庭承包耕地流转的速度呈加快态势。据统计,全国家庭承包耕地流转面积,从1994年的0.09亿亩增长到2019年的5.54亿亩,25年间增长了61倍多。至2019年,农村土地流转的形式,也相应呈现出主体多元的发展态势,主要包括出租(转包)、转让、互换、股份合作等,其中又以出租(转包)为主流,采用这种方式流转的耕地在2019年当年就达到4.46亿亩,占全年耕地流转总面积的80.51%。家庭承包耕地流转提速,流转方式逐步趋于多样,是在《民法典》《农村土地承包法》等国家法律、法规体系完善,以及实施乡村振兴国家战略的背景下,乡村市场活力得到进一步激发的体现。由此,经营权从土地承包经营权中分离出来,并作为独立物权在农用地市场交易中实现价值显化将成为常态,客观上要求在国家已有的农用地、集体土地估价技术规范基础上,分析承包经营权、经营权流转的权益特征,相应提出可相适应的估价实现思路与方案。

1.耕地承包经营权与耕地经营权界定

2016年,中办、国办印发《关于完善农村土地所有权承包权经营权分置办法的意见》,确立了“落实集体所有权,稳定农户承包权,放活土地经营权”即“三权分置”的基调。2018年,新修订的《农村土地承包法》,对承包方流转其承包土地的经营权,以及土地经营权权益作出了更为清晰的规定。2020年颁布的《民法典》,除规定承包经营权人可以自主决定依法采取出租、入股或者其他方式向他人流转土地经营权,更是首次明确了土地经营权的物权属性。这些法律及政策规定,确立了“所有权+承包经营权+经营权”的农用地权益类型区分格局。基于此,经梳理,将耕地承包经营权、耕地经营权的概念内涵要点、权利特征、权能等归纳如下。

表1 耕地承包经营权、耕地经营权概念要点、权利特征及权能

2.耕地承包经营权、耕地经营权流转价格评估思路

现行的《农用地估价规程》(GB/T 28406-2012),并没有关于“承包经营权”、“经营权流转”的分类及释义内容。根据《农村集体土地价格评估技术指引》,本文所述的耕地承包经营权价格,定义为通过承包、互换等方式获取的一定年期下用益物权的价格,该用益物权价格包括了承包权与经营权相合为一的权益内涵;耕地经营权价格,则定义为通过流转方式获取的一定年期下用益物权的价格,该用益物权为价格,对应于通过流转分离出来的经营权权益内涵。

2.1估价方法适用与选择

涉及农用地、集体土地的评估,主要的方法有收益还原法、市场比较法、成本逼近法、剩余法、公示地价系数修正法和评分估价法等。长期以来,由于确权、有形交易市场等基础条件缺乏,因土地流转需求而形成的众多农用、集体建设用地交易大多存在不规范情况,信息透明度低,市场比较法的应用受到诸多限制。其次,由于进入市场流转的农地大多为已开发成熟的耕地,运用成本逼近法、剩余法评估承包经营权、经营权流转价格也存在适用性障碍。而对于公示地价法,目前国内各地农用地基准地价正处于编制阶段,其成果内涵主要根据《农用地估价规程》界定为使用权价格,相对于承包经营权、经营权流转价格而言较为笼统,定价技术思路与过程也存在差异,不宜直接用于对后者的价格判断。相对而言,在农业生产投入产出规律基础上,运用收益还原法对耕地承包经营权、耕地经营权流转实施估价,是最为直接有效且适宜的方法。

2.2估价方法运用要点

采用农用地投入产出效益样点,在农用地经营年总收益中扣除生产成本等各项费用,将农用地经营年纯收益还原为一定年期农用地的收益价格。估价的基本过程为:测算年总收益→测算年总费用→计算年纯收益→确定土地还原率→计算农用地价格。估价方法运用的要点主要包括:

(1)确定基本界定。基于农用地投入产出效益样点,收益还原法的运用需明确的基本界定内容包括:❶农用地类型,即水田、旱地、坑塘等,本文研究确定为水田;❷权属性质,确定为集体土地;❸耕作制度,根据估价对象所在地域主导耕作制度确定,本文研究确定为“早稻-晚稻;❹耕地等别,根据估价对象所在地域耕地等别评价成果确定,本文研究确定为“国家自然等10等,国家利用等9等”。

(2)年总收益分析。年总收益为估价对象土地合理有效地所取得的持续、稳定的客观正常年收益,年总收益依农产品年收入确定。农产品年收入,为农用地用于农业生产的年均产出收入。本文研究按水稻产量与估价期日的正常市场价格确定,其中涉及的农业补贴(如耕地地力保护补贴、种粮一次性补贴、稻谷生产补贴等)也应计入年总收益。

(3)年总费用分析计算。年总费用是指使用者在进行生产经营活动中所支付的年平均客观总费用。年总费用为农用地生产经营产品过程中发生的年平均各项费用之和,包括种子、化肥、农药、机械等费用。各项费用根据其用量和估价期日的正常市场价格进行计算,其中经营权流转租金的应计入年总费用。

(4)土地还原率确定

❶耕地承包经营权土地还原率

还原率本质为资本投资收益率,利率大小与投资风险高低成正比。还原率的确定,主要采用安全利率加风险调整值法确定,即土地还原率=安全利率+风险调整值。

Ⅰ.安全利率。安全利率为无风险投资收益率,可按各时期定期存款利率或国债利率确定。2020年当期中国人民银行公布的定期存款利率为1.5%,2020年一年期国债平均利率为2.18%,本研究取定期存款利率、一年期国债平均利率的简单算术平均值作为安全利率,即取值为1.8%。

Ⅱ.风险调整值。综合农业生产遭遇到的灾害性天气、估价对象所处地域社会经济发展水平和农用地市场等综合因素确定风险调整值。对于一般的种植业用地,获取收益的风险主要来源于国家产业政策、市场经营以及台风、暴雨、霜冻、旱涝等各种自然灾害影响。

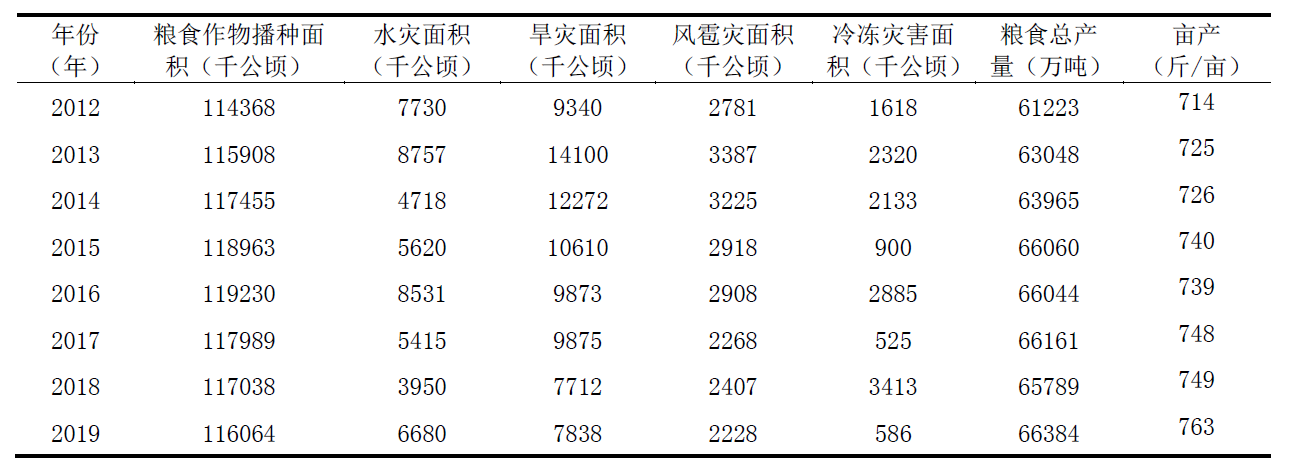

自然灾害风险:即因自然力的不规则变化,农业生产灾害性因素出现,从而致使农业生产者预期产量或品质无法实现,并使得农业专用性资产发生损失的可能性。自然灾害风险,可通过分析粮食作物播种面积、农业气象灾害受灾面积以及粮食总产量变化情况进行量度。本文研究采集的数据如下表。

表2 全国2012至2019年粮食作物播种面积、农业气象灾害受灾面积及粮食总产量统计

水灾、旱灾、风雹灾、冷冻灾是最主要的农业气象灾害。由上表数据,受气象灾害影响而导致的农作物单位面积产值变化幅度为-0.25%~1.97%。据此,综合考虑各灾害发生的频率、规模大小以及对当年农作物产量的影响程度,经测算对长期报酬率产生的定量影响比率为0.9%。

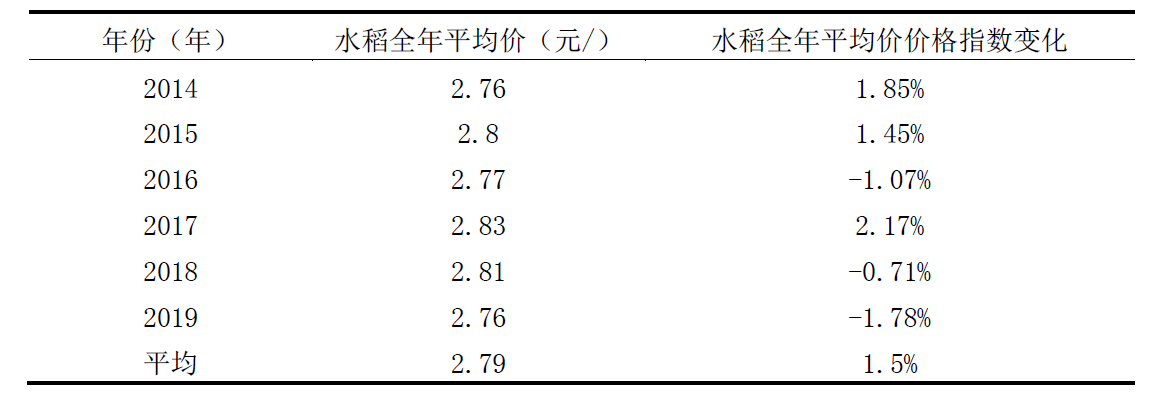

市场经营风险:主要指产品市场需求、产品价格变动等带来的影响。由于市场机制对农业资源配置发挥的主导性作用,促使农产品生产与流通体系发生根本变化,市场风险日趋凸显。对市场经营风险的量度,可通过观测农业产品价格或指数变化情况予以确定(需注意的是,不同农产品价格波动特征不尽相同,在评估分析过程需要特别关注区分)。在本研究中,采集农产品价格指数与集贸市场价格变动指数综合判断市场经营风险,相关数据如下表。

表3 全国2014至2019年农业产品价格总指数变化情况

表4 全国2014至2019年农业产品集贸市场价格变化情况(水稻部分)

观测农业产品价格总指数与集贸市场价格分指数(对应于水稻耕作),经测算市场经营风险对长期报酬率产生的定量影响比率为1.4%。

综合以上,以安全利率与风险调整值之和确定耕地承包经营权土地还原率为4.1%。

❷经营权流转土地还原率

经营权由承包经营权分离而出,其在权利特征、权能上,与承包经营权有所差异。在权益差异特征上,除承包经营权的“资格权内核”之外,对于经流转出的经营权,存在权益公示受限(经营权流转期限五年以上的,当事人方可以向登记机构申请土地经营权登记)、再次流转受限(需经承包方书面同意并向集体经济组织备案,受让方才可再次流转土地经营权)、融资担保受限(需经承包方书面同意并向发包方备案,方可向金融机构融资担保)等特征,因此,耕地经营权流转要承受高于耕地承包经营权的风险。为量化两种权利状态下还原率水平的差异,本研究采取的思路如下:

Ⅰ.以耕地投入产出效益样点为基础,根据区域内耕地客观收益水平,以及区域平均客观费用、耕地承包经营权平均土地价格水平,模拟并分别概算承包经营权、经营权流转两种权利状态下内部收益率(FIRR,计算时假设收益年限相同),进而判断其间的风险差异量化值,计算公式为:

Σnt=1(CI-CO)t(1+FIRR)-t=0

式中:CI—现金流入 CO—现金流出 FIRR—财务内部收益率 t—现金流持续年限

对于经营权承接人,其经营权转出时支付的流转费(实务当中的“年租金”、“年地租”等,以下同)作为成本支出计入现金流。

以某耕地生产经营与流转样点为例,承包经营权、经营权流转状态下的年纯收益分别为1580元/亩.年、1250元/亩.年,则统一归算至30年期的内部收益率分别为4.27%、4.97%。在耕地质量、投入产出等条件均相同的情况下,承包经营权、经营权流转权利状态下的长期收益率差值为0.7%,印证了后者投资回报风险大于前者的基本判断,该差值同时可作为量化风险差异的参考。

Ⅱ.还原率本质是一项资产在持续经营期内获取的长期报酬率,类似于折现率。对此,在其他条件相同的情况下,要获取等量现实价值量,经营现金流、报酬率高低必然会受权利状态的影响。在调查采样数据基础上,本研究对经营权在不同流转年限下的现金流、折现率进行了模拟迭代计算,结果显示:当流转年限不同时,若要确保在不低于基础折现率(本研究取4.1%)条件下获取等量现实价值(对应于耕地承包经营权状态下的水平),最短的收益年限将不少于25年,收益年限25年至29年对应的折现率调整区间为+0.13%~+0.83%(均值0.5%),此调整区间,可视为这两种权利状态下风险差异量化值的变化幅度。

综合上述分析,在本研究中确定经营权流转的土地还原率区间为4.23%~4.93%(均值4.6%)。

3.耕地承包经营权、耕地经营权流转价格评估实证

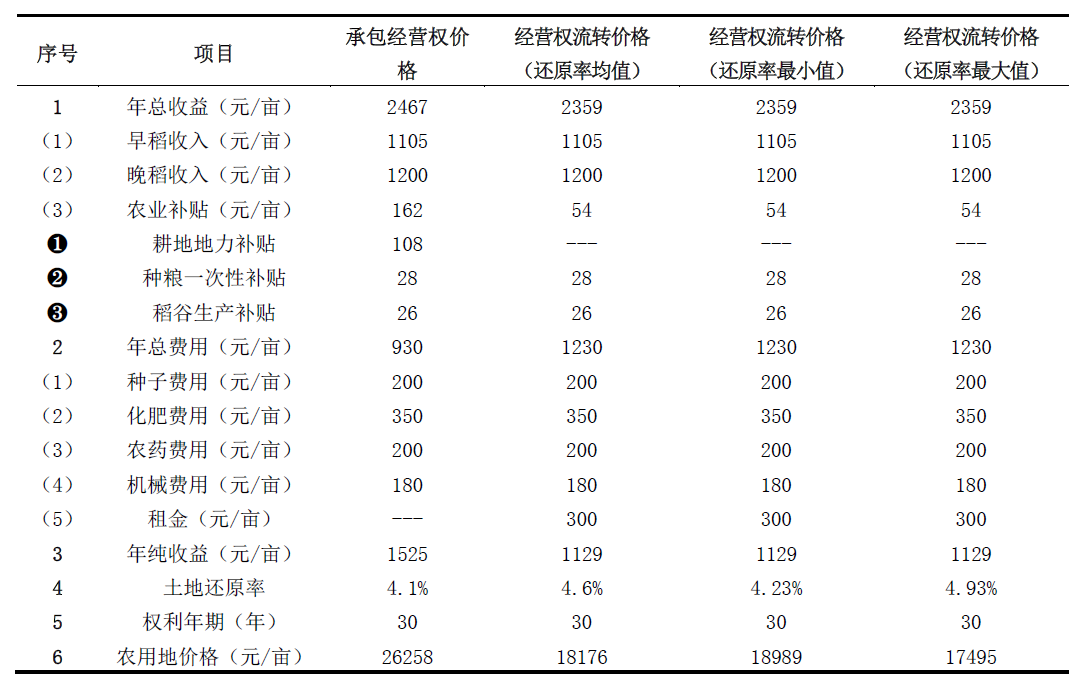

基于以上思路和估价要点分析,运用收益还原法分别完成耕地承包经营权、经营权流转后的土地价格(为便于比较,统一归算至30年期),方法运用具体计算示例如下表。

表5 收益还原法耕地承包经营权、经营权流转价格测算示例

由上表,通过计算,以经营权流转土地还原率4.23%~4.93%为基础,可测算出30年期经营权流转价格区间为17495~18989元。若在还原率取均值4.6%条件下,将经营权流转价格与流转费挂钩,则可相应测算得到“年租金”、“年地租”的区间值为1087~1180元。对于农用地流转市场而言,该区间分析值具有特殊意义!其对应的内涵,实质上是立足于粮食耕种的农用地利用状态下,在合理的风险区间内经营权承接人所能够承受的“年租金”、“年地租”水平。遵循该逻辑,通过以上收益还原法评估思路、要点分析,以及在此基础上对经营权流转价格与流转费挂钩的延伸分析,可以进一步探讨在种植粮食作物及其对应的投入产出规律下,耕地经营权流转的定租模式。

4.结论

综上所述,以投入产出为基础,遵循收益还原法应用的基本逻辑和要求,在耕地经营年总收益中,客观分析并扣除发生的各项生产成本费用,有效测度、量化不同权益状态下的长期收益差异,相应确定耕地还原率水平,并将年纯收益还原为相应年期的承包经营权、经营权流转土地权益价格。其中,除需客观分析承包经营权、经营权流转的年总收益、年总费用的构成项之外,还需要重点把握承包经营权、经营权流转在内涵、权利特征和权能差异分析,有效实施风险观测与还原率确定。同时,通过本研究,同时也为进一步探讨农用地经营权流转的定租模式提供了延展思路。

参考文献:

[1] 中共中央办公厅 国务院办公厅.关于完善农村土地所有权承包权经营权分置办法的意见. 2016-10-30.

[2]中国土地估价师与土地登记代理人协会.农村集体土地价格评估技术指引.2020-4-22.

[3] GB/T 28406-2012. 农用地估价规程[S].